Gelir İdaresi Başkanlığı gelir vergisi istisnasının kapsamını genişletti

Sosyal İçerik Üreticileri ve Mobil Uygulama Geliştiricileri için 3 Milyon TL Gelir Vergisi İstisnası 26 Eylül 2024 tarihli Resmî Gazete’de yayımlanan 325 Seri No’lu Gelir Vergisi Genel Tebliği’ne göre, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetlerden elde edilen kazançlar, belirli şartlar altında gelir vergisinden muaf tutulacak.

İstisna, internet üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin yanı sıra, bu platformlar üzerinden bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetler sunanları da kapsıyor. Ayrıca, akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin, elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri kazançlar da istisna kapsamında değerlendiriliyor.

2024 takvim yılı için belirlenen istisna tutarı 3.000.000 TL olup, bu tutarı aşmayan kazançlar gelir vergisinden muaf olacak. İstisnadan yararlanmak isteyen mükelleflerin, ilgili vergi dairesine başvurarak istisna belgesi almaları gerekiyor. Başvuru öncesinde ticari kazanç yönünden gelir vergisi mükellefiyeti bulunanların, faaliyetlerinin istisna kapsamına giren faaliyetlerle uyumlu olup olmadığı kontrol edilecek. Mükellefiyeti bulunmayanların ise, mükellefiyet tesisinin ardından istisna belgesi alabilecekleri belirtiliyor.

Bu düzenleme, dijital platformlarda içerik üreten ve mobil uygulama geliştiren bireylerin vergi yükümlülüklerini hafifleterek, sektördeki faaliyetleri teşvik etmeyi amaçlıyor. Ayrıca, istisna kapsamındaki kazançlar Katma Değer Vergisi’nden (KDV) de muaf tutuluyor.

Daha fazla bilgi ve başvuru süreçleri için Gelir İdaresi Başkanlığı’nın resmi internet sitesindeki ilgili tebliğe başvuru yapabilirsiniz.

Gelir İdaresi Başkanlığı’nın yayınladığı bilgiler aşağıdaki gibidir.

Sosyal içerik üreticiliğinden, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetlerden ve mobil cihazlar için uygulama geliştiriciliğinden

elde edilen kazançlar, vergi tarifesinin dördüncü gelir diliminde yer alan tutarı aşmaması kaydıyla gelir vergisinden istisna edilmiştir.

2024 takvim yılı için istisna tutarı 3.000.000 TL’dir.

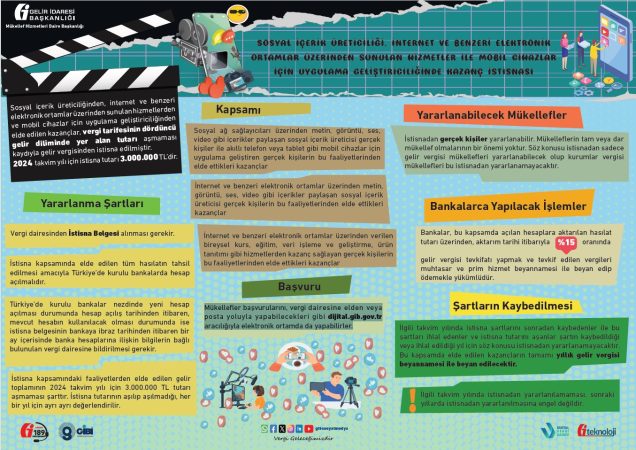

Yararlanma Şartları

Vergi dairesinden İstisna Belgesi alınması gerekir.

İstisna kapsamında elde edilen tüm hasılatın tahsil edilmesi amacıyla Türkiye’de kurulu bankalarda hesap açılmalıdır.

Türkiye’de kurulu bankalar nezdinde yeni hesap Şartların Kaybedilmesi açılması durumunda hesap açılış tarihinden itibaren, mevcut hesabın kullanılacak olması durumunda ise istisna belgesinin bankaya ibraz tarihinden itibaren bir ay içerisinde banka hesaplarına ilişkin bilgilerin bağlı bulunulan vergi dairesine bildirilmesi gerekir.

İstisna kapsamındaki faaliyetlerden elde edilen gelir toplamının 2024 takvim yılı için 3.000.000 TL tutarı aşmaması şarttır. İstisna tutarının aşılıp aşılmadığı, her bir yıl için ayrı ayrı değerlendirilir.

Kapsamı

Sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticisi gerçek kişiler ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştiren gerçek kişilerin bu faaliyetlerinden elde ettikleri kazançlar

İnternet ve benzeri elektronik ortamlar üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticisi gerçek kişilerin bu faaliyetlerinden elde ettikleri kazançlar

İnternet ve benzeri elektronik ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetlerden kazanç sağlayan gerçek kişilerin bu faaliyetlerinden elde ettikleri kazançlar

Yararlanabilecek Mükellefler

İstisnadan gerçek kişiler yararlanabilir. Mükelleflerin tam veya dar mükellef olmalarının bir önemi yoktur. Söz konusu istisnadan sadece gelir vergisi mükellefleri yararlanabilecek olup kurumlar vergisi mükellefleri bu istisnadan yararlanamayacaktır.

Bankalarca Yapılacak İşlemler

Bankalar, bu kapsamda açılan hesaplara aktarılan hasılat tutarı üzerinden, aktarım tarihi itibarıyla %15 oranında gelir vergisi tevkifatı yapmak ve tevkif edilen vergileri muhtasar ve prim hizmet beyannamesi ile beyan edip ödemekle yükümlüdür.

Şartların Kaybedilmesi

İlgili takvim yılında istisna şartlarını sonradan kaybedenler ile bu şartları ihlal edenler ve istisna tutarını aşanlar şartın kaybedildiği veya ihlal edildiği yıl için söz konusu istisnadan yararlanamayacaktır. Bu kapsamda elde edilen kazançların tamamı yıllık gelir vergisi beyannamesi ile beyan edilecektir.

İlgili takvim yılında istisnadan yararlanılamaması, sonraki yıllarda istisnadan yararlanılmasına engel değildir.

Başvuru

Mükellefler başvurularını, vergi dairesine elden veya posta yoluyla yapabilecekleri gibi dijital.gib.gov.tr aracılığıyla elektronik ortamda da yapabilirler.

Gelir İdaresi Başkanlığı’nın yayınladığı ilgili görsel aşağıdaki gibidir.

Neler yapmanız gerektiğine dair bir uzman görüşü

Habere dair diğer bilgi kaynakları:

https://www.ntv.com.tr/ntvpara/sosyal-medyada-yeni-vergi-istisnasi,Vbli6OK9PU2FQemZADQrHQ